Mimo trudnego roku 2023, morska energetyka wiatrowa stawiła czoła wyzwaniom, a jej perspektywy rozwoju na kolejne lata są obiecujące. Statki pracujące w wybranych segmentach tego rynku notują rekordowe stawki dzienne, a znaczna ilość nowo zamawianej floty spełnia wymogi dekarbonizacji i transformacji energetycznej.

W opublikowanym niedawno biuletynie Offshore Wind Intelligence Monthly (dane za styczeń br.), jego wydawca Alfie Bavin z Clarksons Research podsumował rok 2023 w morskiej energetyce wiatrowej.

Według niego sektor ten odczuł działanie presji inflacyjnej, która zakłóciła realizację co najmniej 13 GW planowanej mocy w USA (anulacje lub zagrożenie anulacją umów odbioru instalacji wytwarzających 9,7 GW) i Wielkiej Brytanii (około 7 GW mocy). Ponadto, kilku głównych deweloperów miało problemy z powodu opóźnionych lub anulowanych projektów, a inni skupili się na zachowaniu dyscypliny finansowej, wycofując się z przetargów.

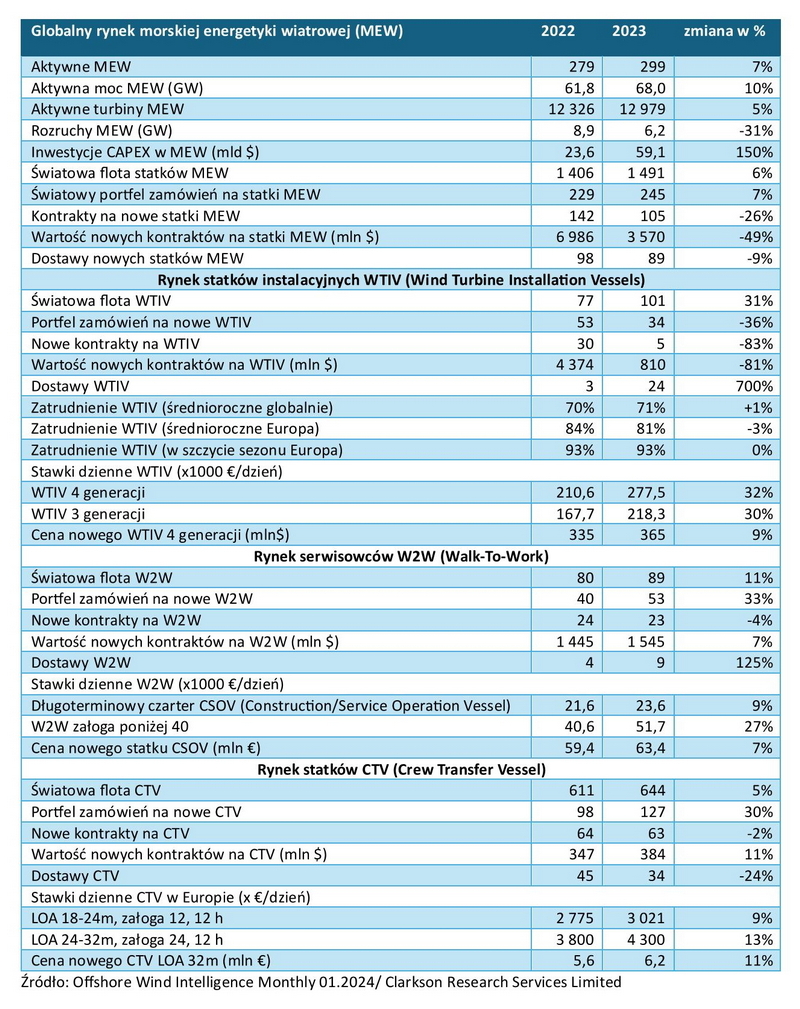

Pomimo wyzwań komercyjnych, analityk Clarksons szacuje, że w 2023 r. na całym świecie przeznaczono 59 mld USD na nowe projekty inwestycyjne offshore wind, zapewniające 19,8 GW mocy, co jest rekordem pod względem wartości w USD i mocy w GW (nieznacznie powyżej poprzedniego szczytu z 2020 r.).

Podczas gdy inflacja przyczyniła się do wzrostu poziomu wydatków inwestycyjnych (CAPEX), wydanie ostatecznych decyzji inwestycyjnych (FID – Final Investment Decisions) napędziło duże projekty w Europie, w które zaangażowano łącznie 33 mld USD na wytworzenie 9,2 GW, czyli odpowiednio o 33 proc. i 24 proc. więcej, w stosunku do ostatniego rekordu w 2020 r. Niektóre decyzje zaplanowane wcześniej na 2022 r., przesunięto na 2023 r., co również zwiększyło łączny poziom inwestycji.

Na koniec 2023 r. łączna moc energii generowanej przez morskie farmy wiatrowe wyniosła 68 GW na całym świecie (wg innego źródła 75,2 GW - poniżej), co stanowiło 10 procentowy wzrost w ciągu roku. W ubiegłym roku uruchomiono w tym sektorze 6,2 GW, w tym 2,3 GW w Europie i 3,5 GW w Chinach.

Nakłady na budowę nowych statków dla sektora offshore wind w 2023 roku różniły się w zależności od typu i przeznaczenia tych jednostek. Kontynuowano inwestycje w statki konstrukcyjne/serwisowe (C/SOV – Construction/Service Operation Vessel), których w ubiegłym roku na świecie zamówiono 23, (po rekordowych 24 zamówieniach w 2022 r.), za około 1,5 mld USD, co stanowi wzrost o 7 proc. rok do roku. W Europie 19 armatorów zamówiło 20 takich jednostek, przy czym wyraźnie widoczny jest trend dekarbonizacji floty. Obecnie w światowym portfelu zamówień 53 statki C/SOV będą wyposażone w bateryjne systemy zasilania, a 13 będzie przystosowanych do paliw alternatywnych. Podpisano także ze stoczniami siedem kontraktów na dostawę kablowców.

Jednocześnie w ubiegłym roku spadła liczba zamówień na nowe statki instalacyjne (Wind Turbine Installation Vessel – WTIV), których na całym świecie odnotowano pięć, w porównaniu do 30 w 2022 roku. W samych Chinach, gdzie w 2022 r. podpisano 26 kontraktów na budowę takich jednostek, w ub. roku złożono tylko cztery zamówienia, do czego mogły się przyczynić obawy zachodnich armatorów, związane z rosnącymi rozmiarami turbin oraz przesunięciami terminów projektów instalacji farm wiatrowych.

W 2023 roku spadła dostępność statków WTIV, których zatrudnienie w Europie skoczyło do poziomu średnio 93 proc. na skutek dużego popytu na realizowane obecnie lub w najbliższej przyszłości projekty instalacyjne. W związku z oczekiwaniem na dalszy wzrost popytu na te jednostki w nadchodzących latach, kilku czarterujących zarezerwowało statki instalacyjne czwartej generacji na nadchodzące projekty po stawkach przekraczających 300 tys. EUR za jeden dzień pracy, czyli około 30 proc. powyżej poziomu z początku 2023 r.

Podobnie rynek statków serwisowych W2W (Walk-To-Work) pozostawał napięty w 2023 r. ze względu na silny popyt i ograniczony dostęp do tych jednostek, spotęgowany faktem, że wiele serwisowców MPSV (Multi Purpose Supply Vessels), pracujących w sektorze offshore wind powróciło na rynek wydobycia ropy i gazu. W Europie stawka dla statku W2W, transportującego na farmę wiatrową poniżej 40 osób (serwisantów turbin, techników) i odpowiednim kodzie SPS, osiągnęła najwyższy poziom 56 tys. EUR dziennie w drugim kwartale 2023 r., co oznacza wzrost o 27 proc. w skali rok do roku.

Mimo rynkowych, w tym finansowych zawirowań w ubiegłym roku, długoterminowe perspektywy rozwoju tego sektora, zdaniem brytyjskiego analityka z zespołu Clarksons, pozostają obiecujące.

- Do 2050 r. morska energetyka wiatrowa może stanowić od 7 do 10 proc. globalnego mixu energetycznego, co oznacza wzrost z obecnego poziomu zaledwie 0,4 proc., zaś sektor morskiej energetyki wiatrowej odegra istotną rolę w trwającej transformacji energetycznej – uważa Alfie Bavin.