Ubiegły tydzień w branży morskiej upłynął pod znakiem targów Posidonia 2024. Wiodąca firma analityczna Clarksons Research w swojej analizie potwierdza mocną pozycję greckiego rynku żeglugowego i tamtejszych armatorów dla transportu morskiego i światowej wymiany handlowej.

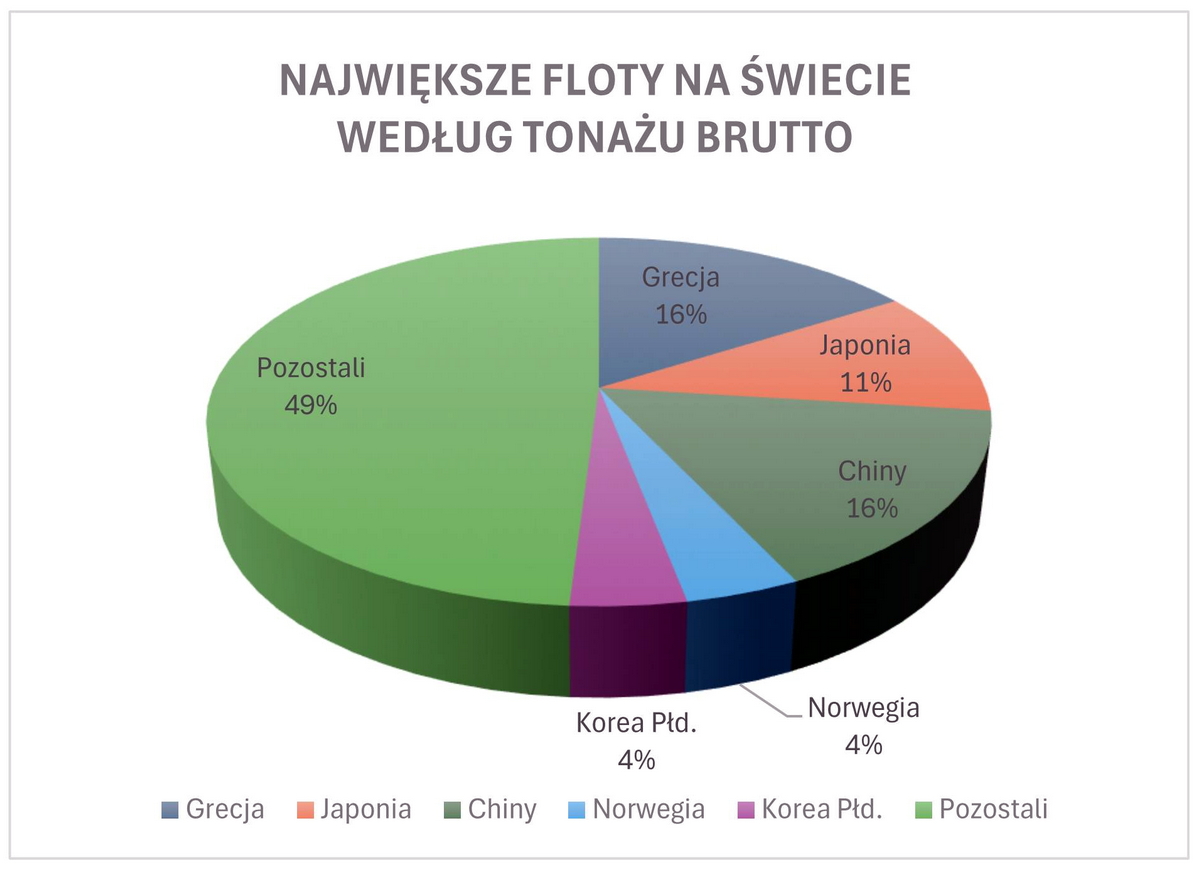

Dyrektor zarządzający Clarksons Steve Gordon podkreśla, że udział greckich armatorów (właścicieli flot) w globalnej żegludze wynosi odpowiednio 16 proc. wg tonażu brutto oraz 18 proc. wg nośności floty.

- Greckie przedsiębiorstwa żeglugowe wciąż utrzymują niezwykłą skalę swojej działalności, posiadając flotę o łącznym tonażu brutto 252 mln ton (zaraz za Chinami), nośności 427 mln ton (nadal na pierwszym miejscu w świecie) i łącznej wartości 183 mld USD wszystkich statków na wodzie (w eksploatacji) – mówi Steve Gordon.

Tamtejsi armatorzy umiejętnie „grają” swoimi aktywami zwłaszcza na zmiennym rynku żeglugi trampowej (bez stałego rozkładu rejsów – przeciwieństwo żeglugi liniowej), utrzymując długoterminową koncentrację na masowcach, w których mają 22 proc. światowego rynku (za Chinami) i tankowcach (tu są liderami, posiadając 23 proc. udziałów w rynku).

Strategiczne skupienie się na rynku przewozu gazu zwiększyło globalny udział greckiej floty zbiornikowców LNG do 21 proc. (z niecałych 3 proc. w 2013 roku), natomiast udział tonażu kontenerowego spadł nieznacznie do 7 proc., częściowo z powodu rosnącej floty liniowej w tym segmencie rynku. Jeśli chodzi o mniej elastyczne rynki, w tym przewozów project cargo (ładunków przemysłowych, ciężkich, wielkogabarytowych) ekspozycja greckiej floty wynosi mniej niż 2 proc.

Po niewielkich zamówieniach na nowy tonaż w stoczniach (dwa lata temu na poziomie 7 proc. istniejącej floty - najniższym od 20 lat), ostatnio odnotowano wzrost inwestycji w nowe statki, przy obecnym portfelu zamówień, sięgającym 40 mld USD wartości i 49 mln ton nośności, choć to wciąż tylko 12 proc. światowej floty. Grecy pozostają natomiast numerem jeden na rynku kupna/sprzedaży statków używanych, na którym są zaangażowani w około jedną trzecią transakcji.

Floty należące do 10 największych greckich armatorów (średnio po 110 statków każda) stanowią 8 proc. globalnie eksploatowanego tonażu, przy czym wielu z nich osiąga dobrą dywersyfikację międzysektorową – z Angelicoussis Group na czele, którego flota ma około 27 mln ton nośności.

- Na rynku greckim monitorujemy 700 firm, z których każda posiada średnio siedem statków o tonażu brutto poniżej 2 tys. ton. Aż 80 proc. tego tonażu jest własnością prywatną (rodzinną), natomiast pozostałą część stanowią przewoźnicy notowani na giełdzie – zauważa dyrektor Steve Gordon z Clarksons Research.

Jak podkreśla brytyjska firma analityczna, wśród przyczyn greckiego sukcesu w świecie żeglugowym są: duże zasoby gotówki i niska dźwignia finansowa (niski poziom długu w kapitałach firmy), intuicyjne wyczucie czasu w cyklach rynkowych, szybkie podejmowanie decyzji, dziedzictwo i lepsze zarządzanie zmianami pokoleniowymi, duży "klaster" wiedzy handlowej i technicznej, elastyczność i zdolność adaptacji do zmiennych warunków.

Podczas gdy inne "klastry" czerpią korzyści z bliskości ładunków, potencjału stoczniowego, dużych firm żeglugowych i finansowania (choć lokalne banki są teraz bardziej aktywne), grecki rynek osiąga efekt skali jako ostateczne miejsce krzyżujących się transakcji (cross trading). Ta pozycja Grecji jako swoistego globalnego, żeglugowego „cross tradera” jest jeszcze bardziej niezwykła, jeśli weźmie się pod uwagę np. import/eksport tego kraju, wynoszący poniżej 1 proc. światowego handlu (dla porównania – import/eksport Chin, to 25 proc.).

Statki greckich armatorów są pod nadzorem klasyfikacyjnym czołowych instytucji jak ABS (58 mln tonażu brutto- GT), Lloyd's Register (46 mln GT), czy DNV (40 mln GT), noszą bandery Liberii (76 mln GT), Wysp Marshalla (56 mln GT) i Malty (36 mln GT), a budowane są głównie w stoczniach południowokoreańskich (40 proc. ) i chińskich (obecnie poniżej 50 proc.) portfela nowych zamówień.

Podobnie jak inni czołowi gracze (a może nawet bardziej), helleńscy armatorzy mierzą się z wyzwaniami transformacji energetycznej światowego transportu morskiego.

Mniej więcej połowa ładunków przewożonych przez greckich przewoźników morskich, to nośniki energii (ropa, gaz, produkty petrochemiczne). Dla porównania - z 12,3 mld ton ładunków globalnego handlu morskiego w 2023 r., energia stanowiła „zaledwie” około 38 procent. Dla żywotności greckiej floty duże znaczenie będą więc miały przewidywane zmiany potrzeb w zakresie bezpieczeństwa energetycznego, harmonogramu transformacji energetycznej, czy potencjału wzrostu w zakresie wykorzystania gazu.

Z drugiej strony, gdy idzie o obniżanie emisyjności floty, greccy armatorzy adaptują się do zmian. Ekologiczne statki stanowią obecnie 34 proc. łącznego tonażu. Sukcesywnie odmładzana flota ma obecnie średnio 11,7 lat w porównaniu do 12,8 lat ogółem na świecie. Wykorzystanie różnych technologii oszczędzania energii na ich statkach wynosi 37 proc.

Osiągają one także dobre wyniki w zakresie wskaźnika CII (intensywności śladu węglowego - Carbon Intensity Indicator); około 75 proc. ich floty ma wysoką klasę energetyczną od A do C, w porównaniu do około 65 proc. statków na świecie.

Wykorzystanie przez grecką flotę paliw alternatywnych jest natomiast poniżej trendu (około 33 proc. portfela zamówień w relacji do blisko 50 proc. globalnie, co częściowo odzwierciedla niższą ekspozycję w segmencie kontenerowców i samochodowców). Jednak 17 proc. greckiego portfela zamówień na nowe statki ma pod tym względem status „ready” (możliwości szybkiego dostosowania do spalania takiego paliwa), co odpowiada ogólnemu trendowi.

Czytaj także:

Rozpoczęły się targi morskie Posidonia 2024

Rejestry statków na Posidonii 2024 – mniej biurokracji, więcej cyfryzacji

Zdaniem analityków Clarksons, wykorzystanie dużej wiedzy technicznej i doświadczenia na rynku oraz umiejętności handlowych będą wspierać grecki rynek w jego dalszym rozwoju.

GL

na podst. Clarkson's Shipping Intelligence Weekly 24 maja br.