Składając sobie życzenia z okazji Nowego Roku, zastanawiamy się nad tym, co on nam tak naprawdę przyniesie. Wszystko wskazuje na to, że mamy do czynienia z początkiem silnej koniunktury w przemyśle okrętowym

Poziom zamówień nowych jednostek jest najwyższy od czasu ostatniego boomu, to jest od roku 2007. Nie wszystko jednak będzie różowe i czeka nas przy tym również wiele wyzwań. Poniżej krótka analiza tego, co przed nami.

Rosnąca koniunktura napędzana regulacjami ekologicznymi

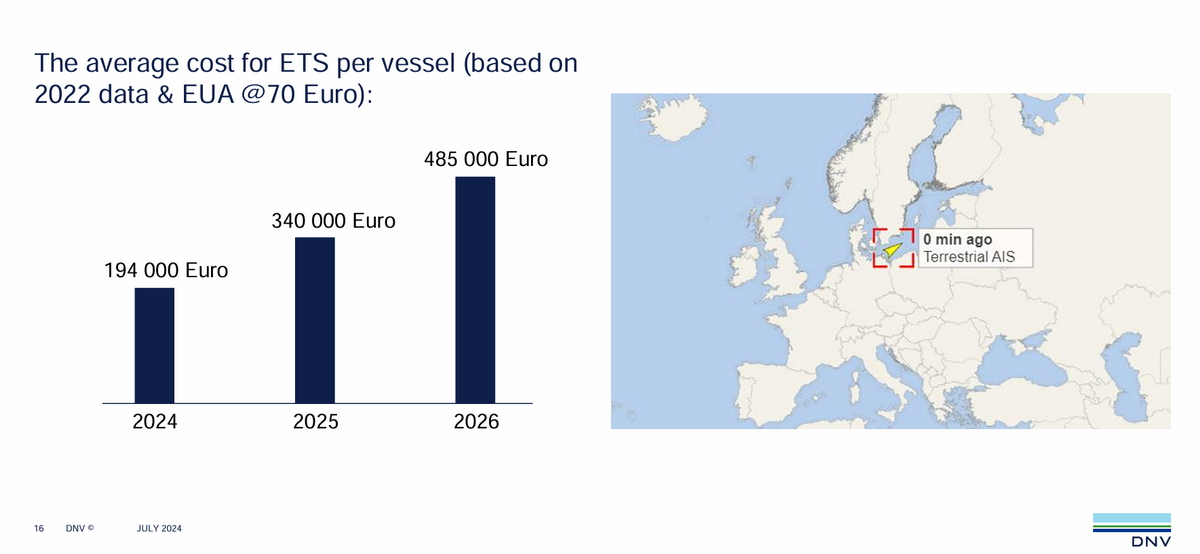

Jednym z motorów rosnącej koniunktury w przemyśle okrętowym na świecie są regulacje ekologiczne wymuszające na właścicielach statków ograniczenie emisji gazów cieplarnianych do atmosfery – te wynikające z regulacji Europejskiego Zielonego Ładu (Green European Deal), jak również spodziewanych niebawem regulacji Międzynarodowej Organizacji Morskiej. W tym roku przekłada się to już na konieczne wydatki finansowe dla armatorów statków: od ubiegłego roku obowiązuje rozporządzenie Unii Europejskiej dotyczące ETS, natomiast od 1 stycznia 2025 roku weszło w życie kolejne - FuelEU Maritime.

{no-article-gallery}

Przez ostatnie kilka lat armatorzy wstrzymywali się z zamówieniami nowych statków, nie będąc pewnym, w jakim kierunku pójdą nowe regulacje i jakie paliwo wybrać dla swoich nowobudowanych jednostek. Doprowadziło to do bezprocesowego zestarzenia się floty światowej – blisko 30 proc. jednostek ma obecnie 25 lat i więcej. Dane statystyczne pokazują, że złomowanie statków w ostatnich latach niemal ustało.

Ale oczywiście klasy statku przedłużać w nieskończoność nie można i fala zamówień wynikająca z konieczności odnowy lub modyfikacji floty ruszyła, korzystając z dostępnych obecnie na rynku technologii ograniczających emisję. Na tę chwilę zwycięzcami wydają się LNG i metanol, ale sytuacja jest dynamiczna.

W efekcie stocznie azjatyckie – wielka trójka: Chiny, Korea Południowa i Japonia - które stały się głównymi beneficjentami rosnącej koniunktury, są obecnie całkowicie wypełnione zamówieniami, a ich poziom jest najwyższy od roku 2007.

Chińskie stocznie, które na przełomie wieków w trakcie poprzedniej koniunktury, ogromnie zwiększyły swój potencjał, mają obecnie całkowicie wypełnione moce produkcyjne do roku 2027 i planują uruchomienie zamkniętych wcześniej stoczni. Nie jest to jednak proste, ponieważ szalona polityka jednego dziecka dramatycznie uderzyła w populację tego kraju, który ma obecnie problemy demograficzne podobne do tych, których my doświadczamy, skutkujących rosnącym brakiem rąk do pracy. Również chińskie stocznie remontowe są obłożone zamówieniami, a zdobycie w nich miejsca w doku na przebudowę jednostki na okres dłuższy niż miesiąc jest obecnie praktycznie niemożliwe.

Szybko rosnącą przeszkodą w budowie nowych statków jest nie tylko dostępność stoczni, ale - jeszcze ważniejsza na tę chwilę - dostępność terminowej dostawy urządzeń okrętowych, głównie silników, o czym mówił w trakcie ubiegłorocznego Forum Gospodarki Morskiej w Gdyni Hrishikesh Chatterjee z MAN Energy Solutions.

Armatorzy desperacko poszukujący stoczni do złożenia zamówień na nowe jednostki, szukają alternatywnych rozwiązań, m.in. w Wietnamie, Filipinach i ostatnio - w Indiach. Docierają również do Europy, ale i tutaj portfele zamówień stoczni również zaczynają się szczelnie wypełniać.

Wycieczkowce – bezprecedensowy boom

Europejski przemysł stoczniowy, który – w przeciwieństwo do Azji - niemal nie produkuje statków służących do transportu towarów, będących fundamentem handlu, skoncentrował się na budowie drogich statków, przeznaczonych do miłego spędzania czasu, czyli wycieczkowcach. To bardzo lukratywna nisza. Przemysł ten również przeżywa obecnie bezprecedensowy wzrost zamówień. Po latach posuchy spowodowanej Covidem, w ubiegłym roku firmy oferujące wycieczki morskie zarejestrowały rekordowe w historii obłożenie swoich statków. Przekłada się to oczywiście na nowe inwestycje armatorów, które niemal w całości realizowane są przez stocznie europejskie.

Według Cruise Industry News, portfel zamówień wycieczkowców osiągnął w tym roku rekordową wartość 57 mld USD. Na tę chwilę, spośród 67 jednostek zamówionych do roku 2036, stocznia Fincantieri zbuduje 37 wycieczkowców, Meyer Werft - 9, a Chantiers - 8. W tym roku przekazanych zostanie do użytkowania 15 wycieczkowców, a kolejne zamówienia są negocjowane. Ten wzrost koniunktury przełoży się bardzo mocno na polskich podwykonawców tych stoczni.

Ropa i gaz wracają do łask

W wyniku obłożenia sankcjami Rosji, wzrósł popyt na ropę naftową i gaz z innych źródeł. Przełożyło się to na wzrost ich ceny do poziomu skutkującego ożywieniem na rynku wydobywczym offshore i wzrostem popytu na jednostki do jego obsługi.

Wraz z triumfalnym powrotem do władzy Donalda Trumpa w USA, zmienia się radykalnie atmosfera wokół wydobycia ropy i gazu. Jego słynne hasło wyborcze „Drill, baby, drill” przełoży się na praktykę biznesową w nadchodzących latach. Wielkie koncerny, jak BP czy Shell, które w ostatnich latach przekierowywały swoją działalność na morską energetykę wiatrową, ponownie zwiększają swoją aktywność przy wydobyciu ropy i gazu. Polskie stocznie mają mocną pozycję w produkcji, remontach i przebudowach jednostek offshore i platform wydobywczych. W biurach projektowych już to widać – duża część prac pochodzi właśnie z tego sektora morskiego.

Zbrojenia

W Europie toczy się pełnoskalowa wojna, mająca potencjał rozszerzenia się na inne rejony Europy i świata. Obserwujemy rosnące napięcia polityczne związane z agresywnymi poczynaniami Chin wobec Tajwanu, ataki na statki w rejonie Morza Czerwonego i na infrastrukturę podwodną na Bałtyku – niepokojąco blisko naszych granic. Świat niebezpiecznie balansuje na krawędzi globalnego konfliktu.

Przyszłe ewentualne starcie zbrojne będzie miało w dużej mierze charakter powietrzno-morski, a o jego wyniku zadecyduje potencjał wytwórczy i remontowy stoczni walczących stron. Dlatego odbudowa naszych własnych zdolności stoczniowych – komercyjnych i wojskowych - jest dla nas kwestią przetrwania. Prawda ta stopniowo dociera do coraz szerszych kręgów decyzyjnych.

{no-article-gallery}

Realizowane obecnie zamówienia okrętów wojennych w polskich stoczniach, powodują stopniową odbudowę kompetencji w tego typu produkcji w naszym kraju. Zamówienia okrętów wojennych różnych typów na świecie będą rosły w najbliższych latach, właśnie ze względu na sytuację geopolityczną. Koniunktura ta stwarza szanse dla trwałego rozwoju tej specjalności w Polsce.

Europejski Zielony Ład

Tu pojawia się coraz więcej znaków zapytania. Jeszcze do niedawna, niemal nie podlegała kwestionowaniu szlachetna skądinąd idea ograniczenia emisji do atmosfery szkodliwych substancji, wynikających z działalności człowieka. Jednakże przez nierozsądne regulacje wprowadzone przez decydentów w Brukseli, stała się ona niebezpieczna dla gospodarki europejskiej. Wyznaczenie absurdalnie nierealnych w czasie celów emisyjnych i nałożenie na europejski przemysł dodatkowych obciążeń finansowych, powoduje pogorszenie naszej konkurencyjności w skali globalnej i ucieczkę wytwórczości z Europy.

Głównym beneficjentem Europejskiego Zielonego Ładu zamiast wytwórców europejskich – jak obiecywano – są wytwórcy chińscy. W obliczu wojny u naszych granic i konieczności odbudowy potencjału produkcyjnego, w tym wojennego, stwarza to dla nas szczególnie niebezpieczną sytuację. Wiele gałęzi produkcyjnych w Europie – na przykład przemysł samochodowy, ale również producenci stali, która jest podstawowym materiałem dla wielu gałęzi produkcji, w tym wojskowej - stanęło na skraju bankructwa, nie mogąc konkurować z naszymi globalnymi rywalami, ze względu na sztucznie wymuszony wzrost cen.

Wydaje się, że świadomość szkód jakie zostały wyrządzone przez nieprzemyślane regulacje Green European Deal dotarła do elit brukselskich, dlatego Komisja Europejska, a konkretnie jej przewodnicząca Ursula von der Leyen, wymyśliła nowy wielki plan, który ma wejść w życie - tzw. Clean Industrial Deal. Jak twierdzą jego autorzy „ma on na celu połączenie działań na rzecz osiągnięcia przez Unię Europejską neutralności klimatycznej z istotnym wsparciem konkurencyjności europejskiej gospodarki”.

Faktycznie jest to próba wycofania się z twarzą z niektórych absurdów Europejskiego Zielonego Ładu. Jego autorzy nigdy otwarcie nie przyznają się do błędów i szkód, które wyrządzili gospodarce Unii Europejskiej, bo wówczas musieli by zapłacić za to polityczną cenę. Warto zapamiętać tę nazwę, gdyż w najbliższych miesiącach będzie odmieniana przez wszystkie przypadki – Clean Industrial Deal.

Problem z tym nowym, wielkim planem jest jednak taki, że stoją za nim ci sami ludzie, którzy wprowadzili wiele szkodliwych regulacji związanych z Europejskim Zielonym Ładem. Jest ryzyko, że będą się kurczowo dalej ich trzymali - dopingowani przez lobbystów firm, które na nich korzystają - a zmiany, które zaproponują, będą jedynie kosmetyczne. W tym kontekście pojawiają się coraz częstsze głosy o konieczności roszad personalnych w Komisji Europejskiej, włącznie z jej Przewodniczącą.

Najgłośniejszym symbolem ekologicznych absurdów są unijne przepisy, zgodnie z którymi od roku 2035 nowe auta wyjeżdżające fabryk, będą musiały zredukować emisję CO2 do zera. Wymóg ten może być spełniony przez samochody elektryczne, na wodór lub zeroemisyjne paliwa syntetyczne. Problem w tym, że tych ostatnich – w porównaniu do potrzeb - jest jak na lekarstwo, a ich produkcja - niezwykle droga. Autorzy tego pomysłu mocno rozjechali się z rzeczywistością. Zaryzykuję twierdzenie, że ten pomysł jako jeden z pierwszych zostanie niebawem mocno urealniony. Podobnego urealnienia wymagają cele emisyjne, postawione dla jednostek pływających, gdyż te obecne są również niemożliwe do osiągnięcia.

{no-article-gallery}

Przemysł stoczniowy ma strategiczne znaczenie

Wreszcie, po długim pukaniu do drzwi decydentów przez FORUM OKRĘTOWE i SEA Europe, ta „oczywista oczywistość” dotarła do kręgów decyzyjnych w Unii Europejskiej.

24 maja 2024 roku doszło do przełomu. Tego dnia Rada Unii Europejskiej jednogłośnie wezwała Komisję Europejską do opracowania strategii wspierającej europejski przemysł morski. Kluczową rolę w tych uzgodnieniach odegrała prezydencja belgijska. W odpowiedzi, 17 września 2024 Komisja Europejska zapowiedziała opracowanie takiej strategii w trakcie swojej nowej kadencji.

Proces tworzenia strategii zbiega się z okresem polskiej prezydencji w Radzie Unii Europejskiej, która przypada w pierwszym półroczu 2025 roku. Polska może więc odegrać bardzo istotną rolę w procesie wdrożenia rozwiązań wspierających europejski i polski przemysł okrętowy.

Nasi sojusznicy zdecydowanie nas wyprzedzili. Najszybciej zareagowała Wielka Brytania, która po wyjściu z Unii Europejskiej, przyjęła w marcu 2022 roku swoją strategię dla przemysłu okrętowego - Refreshed National Shipbuilding Strategy - i powołała biuro do nadzorowania jej wdrażania - National Shipbuilding Office.

W Stanach Zjednoczonych już jest procedowany w Kongresie ponadpartyjny tzw. SHIPS for America Act, mający na celu odbudowę floty i przemysłu stoczniowego. Również rząd Australii w swoim Naval Shipbuilding and Sustainment Plan zamierza przeznaczyć 159 mld dolarów na rozbudowę floty wojennej, stoczni i szkolenie dla potrzebnych 8,5 tys. pracowników.

Morska Energetyka Wiatrowa

Po trwającym latami dużym optymizmie, następuje wyraźne ochłodzenie nastrojów. Tym bardziej, że napływają do nas z zewnątrz coraz bardziej dające do myślenia informacje. Koncent BP wstrzymał inwestycje w swoje nowe projekty offshore wind i zapowiedziała przegląd pozostałych. Podobnie postępuje Shell, który wycofał się z kilku inwestycji w MEW w USA i w Korei Południowej. Obie firmy natomiast zwiększają swoje zaangażowanie w wydobycie ropy naftowej i gazu.

Na początku listopada Szwecja anulowała trzynaście projektów morskich farm wiatrowych na Bałtyku, uzasadniając to możliwością zakłóceń czujników obronnych na wybrzeżu. No i wisienka na torcie: w niedawno zakończonym, duńskim przetargu dotyczącym kilku lokalizacji MFW na Morzu Północnym, nie wpłynęła żadna oferta. Przetargiem nie był zainteresowany nawet Ørsted, który również zapowiedział przegląd swoich projektów oraz redukcję zatrudnienia.

Chwilowa zadyszka, czy pierwsze symptomy początku trwałych zmian? Wiele innych dużych projektów jest kontynuowanych, więc za wcześnie jeszcze na wiążące konkluzje. Będziemy jednak uważnie przyglądać się rozwojowi sytuacji.

Polska w tym roku rozpoczyna swoje duże inwestycje w MEW. Budowa zapowiadanego przez polityków wielkiego polskiego przemysłu wiatrowego przy okazji inwestycji w morskie farmy wiatrowe na Bałtyku – przynajmniej na tę chwilę - okazała się fikcją w konfrontacji z praktyką biznesową. Rozpoczęło się kilka dużych projektów w rozbudowę mocy produkcyjnych, ale na razie udział polskich firm w realizacji samych inwestycji MEW jest niewielki, poza bardzo nielicznymi wyjątkami. Tutaj również początkowy duży optymizm nieco przygasł.

Polski przemysł okrętowy, który ma potrzebne kompetencje i wiązał duże nadzieje z budową jednostek na potrzeby polskich morskich farm wiatrowych, nie musi się martwić, gdyż będzie miał zamówienia z innych kierunków. Trudno jednak oprzeć się wrażeniu, że nie wszystko zostało zrobione, by było lepiej. Zabrakło przemyślanej rządowej strategii działania, oraz powołania jednego koordynatora całego procesu na szczeblu rządowym – pełnomocnika rządu ds. MEW – który skupiałby rozłożone po różnych resortach kompetencje, o co ciągle apeluje FORUM OKRĘTOWE, eksperci i politycy samorządowi. Miejmy nadzieję, że rok 2025 przyniesie konieczny przełom.

Polityka

I na koniec kilka słów o polityce, gdyż nie sposób od niej uciec, dlatego że ma ona wpływ na to, co się dzieje w gospodarce, w tym w przemyśle okrętowym. A konkretnie o dwóch zbliżających się ważnych wydarzeniach.

20 stycznia 2025 roku urząd prezydenta USA obejmie Donald Trump, który w kampanii wyborczej zapowiadał gruntowną reformę kraju. Znacznie głębszą i radykalniejszą, niż ta przeprowadzona w latach osiemdziesiątych ubiegłego wieku przez Ronalda Reagana, który również położył kres wielu ideologicznie motywowanym eksperymentom. Nominacje w swojej przyszłej administracji, które co rusz ogłasza, wskazują na silną determinację przeprowadzenia tego, co obiecał. Wiele z tych zmian może być dla nas korzystnych, ale są również propozycje, które takie nie będą. Na przykład - podniesienie stawek celnych wobec UE, a więc eksportowanych na rynek USA wyrobów, z których wiele powstaje przy udziale polskich podwykonawców. To może uderzyć w nasz przemysł.

W niedzielę 23 lutego 2025 odbędą się w Niemczech wybory do Bundestagu – w kraju, który ma największą w Europie i trzecią na świecie gospodarkę, opartą w dużej mierze na przemyśle i eksporcie jego wyrobów, będący kołem zamachowym gospodarki Unii Europejskiej, od pomyślnego działania której, jesteśmy w dużej mierze uzależnieni.

Pojawiła się nadzieja na trwałe odsunięcie od władzy skrajnie radykalnych, ekologicznych doktrynerów, którzy swoimi nieprzemyślanymi działaniami doprowadzili do obecnych problemów gospodarczych i społecznych Niemiec oraz Unii Europejskiej. Wynik tych wyborów będzie dla nas niezwykle istotny. Gdyby – jak wszystko na to wskazuje - kanclerzem Niemiec został Friedrich Merz z CDU, wówczas możliwe byłby stopniowe odejście od ideologii klimatycznej w gospodarce i powrót do niej zdrowego rozsądku.

Taki wybór byłby również korzystny z jeszcze jednego powodu. Friedrich Merz jest zwolennikiem zawarcia nowej umowy o wolnym handlu z USA. Źródłem sporu jest trwający latami gigantyczny deficyt handlowy USA z UE wynoszący ponad 100 mld USD, który kolejni amerykańscy prezydenci proponowali zredukować poprzez zakupy gazu w ich kraju, zamiast w Rosji. Bez skutku: ciągle słyszeli ze strony niemieckiej „Nein”, stąd groźby Trumpa podniesienia ceł, by zrównoważyć bilans handlowy.

Friedrich Merz stale podkreśla potrzebę pozytywnej agendy z USA, która przyniosłaby korzyści zarówno amerykańskiej, jak i europejskiej stronie. Jest zdecydowanym zwolennikiem zacieśnienia sojuszu z USA, w obliczu wspólnego zagrożenia rosyjsko-chińskiego. Obiecuje, że jedną z pierwszych jego decyzji będzie ponowne uruchomienie elektrowni atomowych w Niemczech i uchodzi za tego polityka, który najszybciej porozumie się z Donaldem Trumpem.

Obydwaj są zwolennikami odbudowy przemysłu stoczniowego w swoich krajach. Takie porozumienie pozwoliłoby na powrót wolnych od ideologii, zdroworozsądkowych relacji gospodarczych. Bardzo nam potrzebnych…

{no-article-gallery}

Ireneusz Karaśkiewicz - dyrektor Biura Związku Pracodawców FORUM OKRĘTOWE